Het vrachtvolume in het wegtransport gaat in 2024 licht omhoog want de vraag trekt aan. Dat is goed nieuws, maar tegelijk zorgt een hoge kostendruk ervoor dat de marge in het wegtransport flinterdun blijft. Dat meldt ING Research in een nieuwe update.

Na een teruggang gaat het vrachtvolume in het wegtransport in de loop van het jaar weer licht vooruit. Opdrachtgevers in de bouw hebben in 2024 minder te vervoeren, in de industrie is weer een plusje, al houdt de internationale vraag nog niet over. Na een correctie van eerdere extra vraag naar consumentenproducten en afbouw van voorraden, wordt 2024 een ‘normaler’ jaar, al blijft het personeelstekort groot.

Internationaal staat het wegvervoer ook nog onder druk, vooral van en naar Duitsland. Aanhoudende (loon)kostenstijgingen en hogere heffingen (Maut) in combinatie met terugkeer van prijsdruk en nog niet sterk aantrekkende markt, zorgen ervoor dat het op peil houden van marges een grotere uitdaging is.

De naweeën van de pandemie en de energiecrisis, economische vertraging en geopolitieke onrust hebben gezorgd voor een daling van het goederenvervoer over de weg in 2023. Consumenten hebben bestedingen na corona weer terug verschoven naar diensten zoals vakanties. In combinatie met de terugval in industriële industrie en langdurige afbouw van voorraden is het vervoersvolume extra teruggezakt. Internationaal werd dit goed zichtbaar in de grote havens die ook last hebben van de haperende Duitse industrie en economie.

In 2024 zakt de vervoersvraag uit de bouw naar verwachting terug, terwijl de vraag uit de industrie na een flinke terugslag toe komt aan licht herstel. In de detailhandel is nog geen groei, al gaan de volumes in het pakketvervoer wel vooruit. Dit blijkt begin 2024 ook uit de ING-data over online verkopen. Voor het internationaal vervoer is het vooruitzicht met magere economische verwachtingen nog niet sterk, maar het volume zakt niet verder weg (+0,5%). De Duitse vrachtwagenkilometers laten in januari nog een kleine min zien, maar naar verwachting zal de activiteit in de loop van het jaar wel wat aantrekken. Al met al tonen transporteurs zich over de nabije toekomst aan het begin van het jaar nog niet duidelijk positief, maar ook niet somber.

Investeringen stap terug, vergroening moet door

Na een periode van krapte door een combinatie van productiebeperkingen en opgestapelde vraag, staan de investeringen in nieuwe trucks en trailers onder druk. Ook lijken de lagere grondstofprijzen in 2024 nu tot uitdrukking te komen in de aanschafprijzen van transportmaterieel. Tegelijkertijd zijn elektrische voertuigen beduidend duurder en is er voor de komende jaren ook een grote opgave om de vloot te vergroenen. ING vertelde daar al eerder over in de assetvisie trucks en trailers.

In 2024 gaat de CSRD-richtlijn in voor beursgenoteerde bedrijven, dat houdt in dat ook transporteurs van deze opdrachtgevers hun CO2-uitstoot aan hen moeten gaan rapporteren, wat de aandacht hiervoor vergroot. Tegelijkertijd zullen er met het oog op de aanvang van zero-emissie stadsdistributie vanaf 2025 – en de overgangsfase – ook nog diesel trucks op kenteken worden gezet (die na 2030 daarbuiten worden gebruikt).

Prijsdruk is terug, maar loonkosten stijgen bovengemiddeld door

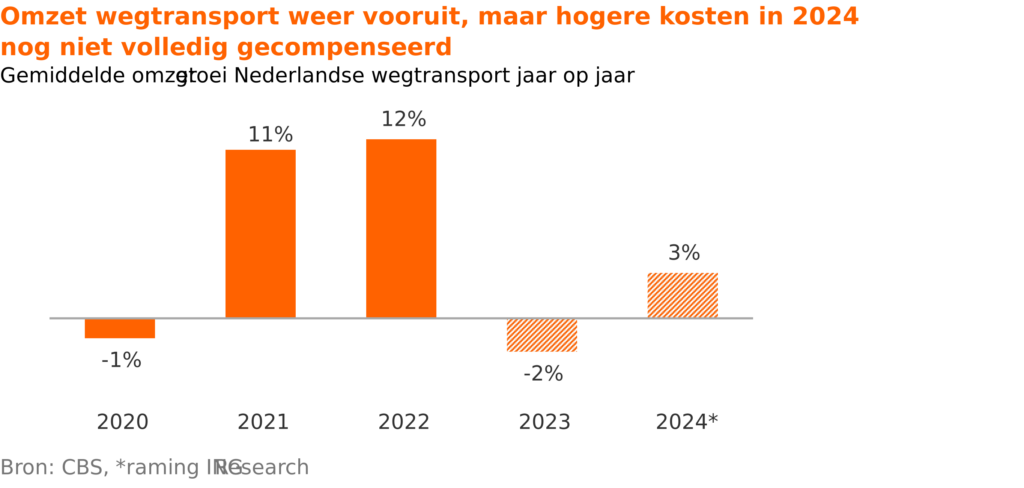

Met fors hogere loonkosten, duurder materieel en de gestegen rente lagen de kosten (exclusief brandstof) gemiddeld rond de 10 procent hoger in 2023. Uit de lagere omzetcijfers volgt dat het in een markt met een zwakke vraag en minder krapte niet is gelukt om dit volledig door te berekenen. Tekenend is dat de spottarieven op de Europese wegtransportmarkt in de zomer van 2023 onder de contractprijzen lagen (bron: Transporeon). Ook kwartaalcijfers van de wegtransportactiviteiten van bijvoorbeeld DSV wijzen in de richting van lagere tarieven. Tegelijkertijd blijven de kosten in 2024 nog wel doorstijgen vooral door de CAO- loonsverhoging van ruim 6% (in twee stappen). Met een aandeel van zo’n 45 procent in de totale kosten bij een trekker-oplegger combinatie, hebben die lonen bovendien een grote impact. Inmiddels zijn de lonen in het wegtransport door aanhoudende personeelskrapte sterker gestegen dan gemiddeld in Nederland.

Maut werkt door

Ook worden CO2-emissies op de Duitse snelwegen in 2024 voor het eerst beprijsd, wat leidt tot een stijging van de MAUT-heffing met meer dan 80 procent tot zo’n 35 cent voor een vijf-assige Euro VI-combinatie. Dit gaat bij langere ritten behoorlijk aantikken. Met de afgenomen druk op de capaciteit hebben opdrachtgevers ook weer iets meer onderhandelingsmacht. Nieuwe contractonderhandelingen zijn daarmee lastiger. Tegelijkertijd hebben de meeste bedrijven de afgelopen 3 jaar wel enige weerbaarheid opgebouwd, waardoor de stijging in faillissementen wordt afgeremd.

Aantal faillissementen stijgt weer, maar aandeel blijft beperkt

Het aantal faillissementen in het wegtransport lag met 100 bedrijven (rechtspersonen) in 2023 op het hoogste niveau sinds 2014, maar het aantal bedrijven is in de tussentijd ook fors gegroeid. Een drijvende kracht hierachter is waarschijnlijk de schaalvergroting en uitbreiding van het aantal entiteiten binnen grotere bedrijven. Naar verhouding ligt het aantal faillissementen hierdoor naar verhouding slechts op de helft van het niveau 2014. In 2024 zal het percentage naar verwachting toenemen, al blijft een sterke stijging na de financieel gunstigere jaren 2021-2022 waarschijnlijk uit, ook omdat de capaciteitskrapte snel weer kan terugkeren in een aantrekkende markt.

Doorberekening hogere kosten in wegtransport uiteindelijk onvermijdelijk

De wegtransportsector is geen markt met volledige concurrentie, maar met bijna 16.250 bedrijven is de individuele marktmacht beperkt, ook al neemt de concentratie wel geleidelijk toe en zijn er inmiddels 4 bedrijven met meer dan 1.000 en samen ruim 7.500 trucks. Dit betekent dat de marges structureel relatief laag zijn en de mogelijkheden om productiviteitsverbetering te realiseren beperkt. Om een faillissement te voorkomen kunnen de meeste bedrijven (met enige vertraging) niet anders dan de hogere kosten doorberekenen, zie de zogenoemde afwentelingsparadox .

Minder vraag zorgt voor minder personeelsdruk, maar chauffeurstekort blijft

Het acute chauffeurstekort is afgenomen, maar structureel blijft er grote krapte. Ook bij lagere volumes kampt meer dan de helft van de Nederlandse bedrijven in het transport over de weg met vacatures die niet vervuld worden. Er is veel uitstroom door vergrijzing en minder jonge instroom (ontgroening), chauffeurs willen ook vaker thuis zijn en maken kortere werkweken. Ook is het aantal vrouwen op de vrachtwagen nog altijd gering, wat het potentieel beperkt. Het tekort speelt in heel Europa, waardoor in andere landen minder uitkomst biedt. Ruim 35 procent van de chauffeurs is boven de 55 jaar, wat de komende jaren blijft zorgen voor sterke vervangingsvraag. De personeelsuitstroom blijft dus groot en jongeren laten het vaker afweten. Het beeld van het vak en de invulling in de praktijk blijkt vaak te eenzijdig en jongeren denken mogelijk ten onrechte dat autonoom rijden hun rol al snel zal overnemen. Zo ver is het in Europa de komende jaren nog niet.

Ziekteverzuim wegtransport nog steeds ongekend hoog

Bijkomende factor voor de inzet van werknemers is dat het ziekteverzuim onder vrachtwagenchauffeurs in de nasleep van corona nog steeds 1,4% boven het langjarig gemiddelde ligt. Dit betekent dat er meer dan 1.000 chauffeurs meer ziek thuis zitten en dat merken bedrijven. Bij een aantrekkende markt is er niet veel voor nodig om het tekort (en het aantal vacatures) weer snel te laten oplopen. ‘Employer branding’, goed werkgeverschap en door de cyclus heen kijken bij personeelsbeleid blijft daardoor belangrijk. Om het potentieel te vergroten probeert één van de grootste Europese transporteurs – Girteka – ook chauffeurs van buiten Europa aan te trekken.

Aantal eigen rijders blijft groeien

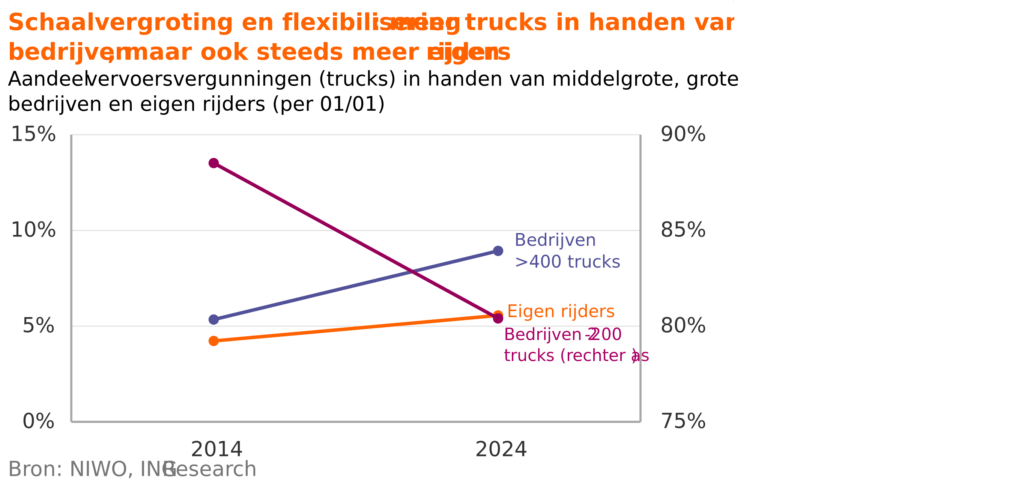

Steeds meer chauffeurs zien kansen om als zelfstandige aan de slag te gaan. Europese arbeidsregels knellen dan minder en de verdiensten zijn hoger. Het aantal ‘eigen rijders’ is in tien jaar tijd met driekwart toegenomen tot bijna 7.170 (van 4,2 procent naar 5,5 procent van het totaal aantal vergunningen). Eigen rijders voelen de daling in de vraag bij een neergang als eerste, maar hebben daar door aanhoudende krapte op dit moment nog niet veel last van. Het aantal bedrijven in het Nederlandse wegtransport heeft de afgelopen jaren een groeispurt gemaakt tot bijna 16.600 begin 2014, al heeft dat ook te maken met verlaging van de vergunningsgrens van > 3,5 ton naar > 2,5 ton in mei 2022

Schaalvergroting door hogere klanteisen en noodzakelijke investeringen

Aan de andere kant vindt er nog altijd schaalvergroting plaats door middel van overnames in het middensegment. Een voorbeeld is de overname van Moeijes door Wezenberg en eerder de overname van GXO door Cornelissen. Een groter voorbeeld is de overname van Bakker logistiek door logistieke dienstverlener STEF groep . Grotere bedrijven worden hiermee groter. Zo is de vloot in handen van bedrijven met meer dan 400 trucks gegroeid in tien jaar gegroeid van 5,3% naar 8,9%. Daarentegen krimpt de vloot in handen van bedrijven met 2-200 voertuigen, al blijft dit wel veruit de hoofdmoot. Grotere bedrijven verbeteren daarmee hun positie ten opzichte van de vaak nog grotere opdrachtgevers en (internationale) concurrenten. Ze werken veelal met een grotere flexibele schil van charters, die als buffer fungeert. Met vereiste investeringen in ICT, verduurzaming en de huidige kostenstijgingen betalen schaalvoordelen zich extra uit. Opdrachtgevers stellen hogere eisen aan rapportage, verslaglegging, materieel en communicatie. Daarnaast zijn er met vergrijzing veel familiebedrijven die niet direct opvolging in eigen kring hebben. Groter is niet per definitie zaligmakend. Bij schaalvergroting en concentratie in volatiele deelmarkten kan de volatiliteit ook groter worden.

Pakketvervoer na groeistuipen terug naar lagere trendgroei

Hoewel het pakketvervoer in de ‘last mile’ met bestelwagens plaatsvindt, zijn er eerder in de keten ook veel vrachtwagenbewegingen van en naar distributie- en verdeelcentra van bijvoorbeeld PostNL, DHL, UPS, maar ook Bol.com en Coolblue mee gemoeid. Na recordjaren hebben deze activiteiten in 2022 en 2023 een pas op de plaats gemaakt. Terwijl consumentenbestedingen in de detailhandel in het algemeen nog wel onder druk staan, is de verwachting dat de e-commerce in 2024 normaliseert en terugkeert naar lagere trendgroei. Vooral internationaal wordt stevige groei van het pakketvervoer verwacht door groeiende aankopen bij buitenlandse webwinkels.

Vanwege het commerciële belang van e-logistiek nemen grote bedrijven als Amazon en IKEA de logistieke regie al enige tijd meer in eigen hand. Dat leidt (op termijn) ook weer tot uitbesteding en kansen voor vervoerders. Gezien de elektrificatie in ‘de last mile’, benodigde investeringen, laadfaciliteiten en de hogere bijbehorende kosten, wordt de samenwerking in de bedrijfsvoering tussen vervoerder en opdrachtgever nog intensiever.