Na jaren van groei maakt de Nederlandse trailermarkt in 2024 een pas op de plaats. De trailerregistraties zijn gedaald, de vernieuwing stagneert en het park veroudert verder. Overcapaciteit en onzekerheid in de transportvraag drukken op de investeringsbereidheid, al zijn er voorzichtige tekenen van herstel. Toch blijft de markt afhankelijk van vervanging en speelt elektrificatie een nog bescheiden rol. Dat meldt ING in haar Assetvisie Trailers.

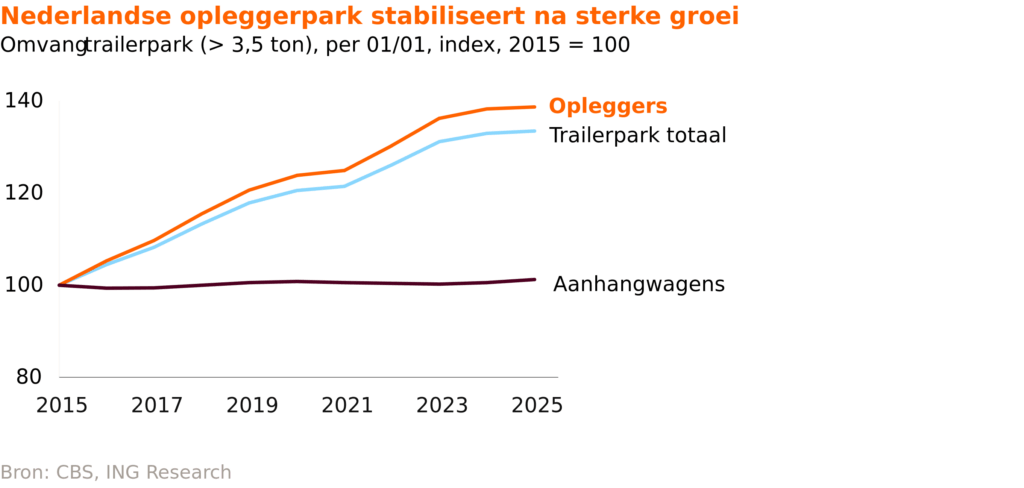

De Nederlandse trailervloot groeide in tien jaar tijd met 35 procent, maar is in 2024 voor het eerst gestabiliseerd op circa 178.000 opleggers. Door fiscale voordelen blijft Nederland aantrekkelijk als registratieland, maar door stagnatie in de nieuwverkoop, inmiddels onder het 10-jaarsgemiddelde, neemt de vernieuwing van het park af. Daarbij wordt nog veel ouder materieel vastgehouden, mede door lage inruilwaarden en de rol van trailers als flexibele opslag.

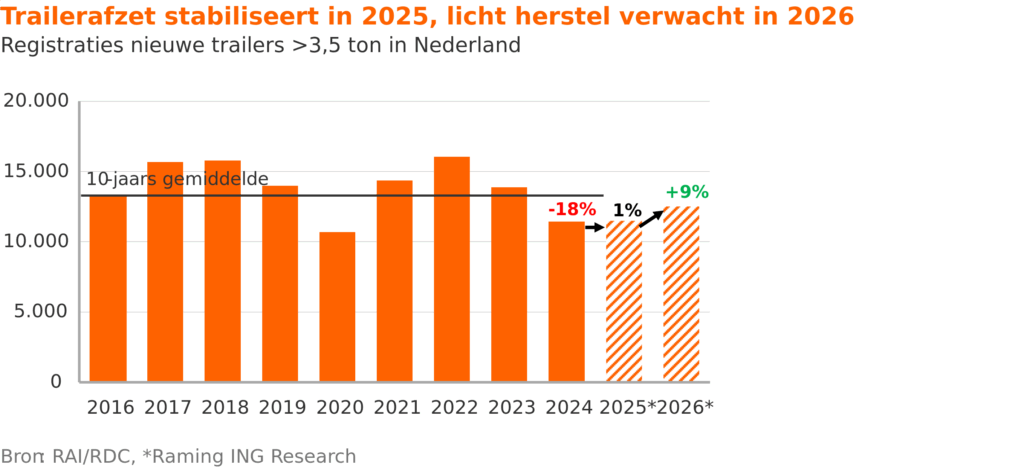

De afzet van trailers daalde vorig jaar met 18 procent naar zo’n 11.400 stuks. Ook in 2025 blijft het een overgangsjaar, met mogelijk licht herstel in 2026 richting circa 12.500 stuks. Trailerbouwers produceren nog op halve kracht. Grote spelers zoals DSV maken pas op de plaats, terwijl fabrikanten hun omzet moeten halen uit services als onderhoud en remarketing.

Overcapaciteit en digitalisering

Overcapaciteit is voelbaar in heel Europa. Geschorste opleggers (ruim 5 procent van het Nederlandse park) en grote voorraden bij handelaren bevestigen dat beeld. Leasemaatschappijen en fleetowners heroverwegen hun strategie. De roep om flexibiliteit blijft groot, wat zich uit in kortlopende contracten, maar het aantal daadwerkelijk ingezette trailers neemt niet toe.

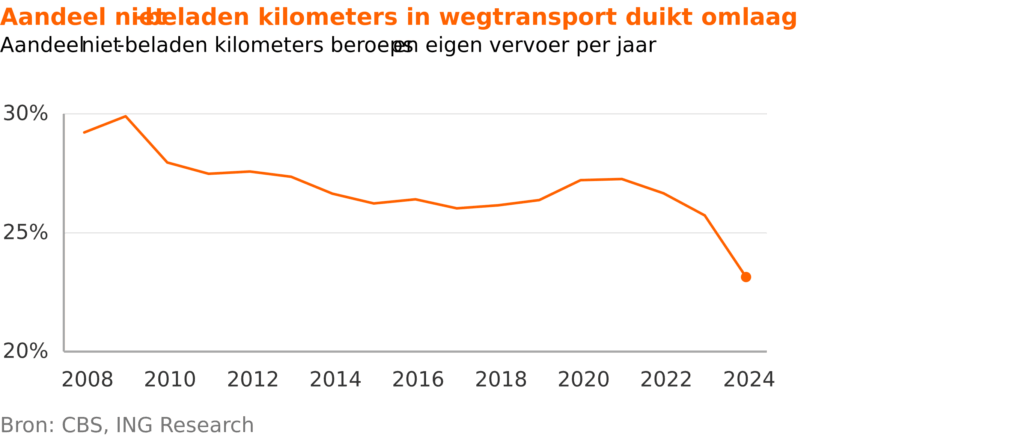

Digitalisering, data-uitwisseling en AI brengen nieuwe efficiëntieslagen. Via telematica en camera’s in trailers kunnen vervoerders beter sturen op benutting en beladingsgraad. Het aantal lege kilometers daalt, wat goed is voor het milieu, maar indirect ook de trailerbehoefte afremt. De komst van de vrachtwagenheffing in 2026 zet dit proces verder onder druk. Ook ecocombi’s en toekomstige superecombi’s kunnen bijdragen aan minder ritten en minder trailers.

Veroudering van het park zet druk op vervanging

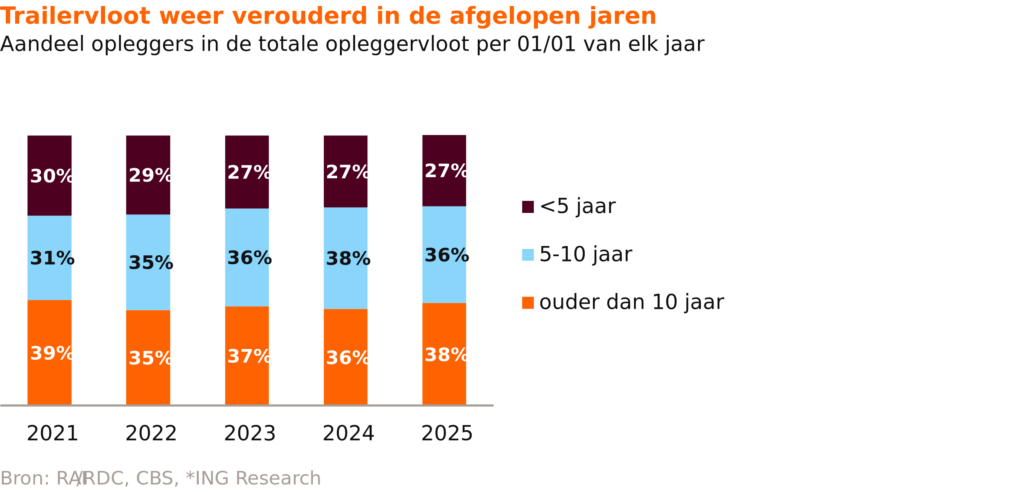

Ondanks de goede jaren 2022 en 2023 veroudert het trailerpark gestaag. Het aandeel opleggers ouder dan tien jaar is gestegen naar 38 procent, terwijl het percentage jonger dan vijf jaar op 27 procent blijft steken. Refurbishment is minder populair door lagere staalprijzen, hogere onderhoudskosten en een krappe arbeidsmarkt. Nieuwe trailers zijn weer aantrekkelijker, zeker bij koeltrailers waar het vervangen van dieselmotoren een kostentechnisch breekpunt vormt.

Elektrificatie: potentieel, maar ook vraagtekens

Elektrische koeltrailers (e-reefers) en regeneratie-assen doen voorzichtig hun intrede, maar brengen hoge kosten en operationele uitdagingen met zich mee. Een e-koeltrailer is tienduizenden euro’s duurder dan een conventionele. Zonnepanelen helpen bijladen, maar zijn kwetsbaar. De regeneratie-as kan 15 procent brandstof besparen, de geavanceerdere e-as zelfs tot 30 procent, maar vereist een heel andere benadering van onderhoud, inzet en eigenaarschap.

De Europese regelgeving loopt daarbij achter. In Nederland is de RDW nog terughoudend met toelating van regeneratieve assen, vooral om veiligheidsredenen. In 2026 wordt een bredere toelating verwacht, wat elektrificatie van de trailerpraktijk zou kunnen versnellen.

Marktaandelen en prijsdruk

Door de terugval in standaard schuifzeiltrailers verloor marktleider Krone terrein, terwijl Schmitz Cargobull zijn positie in koeltrailers verstevigde. Samen zijn zij nog altijd goed voor de helft van de markt. D-TEC wint marktaandeel met een verbreed aanbod. De markt voor tweedehands trailers blijft moeilijk, zeker voor ouder materieel, al zijn jonggebruikte schuifzeilers gewild.

De prijzen voor nieuwe trailers zijn sinds de piek in 2022 met circa 20 procent gedaald. Daarmee is de markt definitief overgegaan van een verkopers- naar een kopersmarkt.